ご購読申し込みはコチラより

「税金の滞納」、一人で悩まず

お気軽に民商にご相談ください

一人はみんなの為に、みんなは

一人の為に。「民商共済会」

一宮民商隔週発行独自ニュース

一宮の今を知る旬な話題が満載!

消費税対策

改悪消費税法が施行されてから多くの中小業者が悲鳴を上げています。

私たちはこのような中小業者つぶしの法律を実施させず凍結・廃止に追い込む運動を展開していく必要がありますが、当面この法律からできるだけ商売を守るためのポイントを紹介します。

① 消費税の課税事業者になるのはいつから?

平成15年度税制改正により消費税の納税が免除される売上の上限が3000万円から1000万円に大幅に引き下げられました。 これによって全国では140万人も新たに課税業者にされてしまいます。 この改悪消費税法の施行は「平成16年4月1日以降に開始する課税期間から」です。

◆個人の場合 ・・・

課税期間は「1月1日~12月31日まで」ですから、最初の課税期間は「平成17年1月1日~12月31日」となります。 つまり平成17年分から改悪消費税法が適用されるというわけです。

◆法人の場合 ・・・

法人は各々決算期が決まっています。 平成16年4月1日以降に始まる決算期からということになりますから、例えば「4月1日~3月31日」という決算期の法人は「平成16年4月1日~平成17年3月31日」から適用開始となりますし、「3月1日~2月28日」という決算期の法人は平成17年3月1日~平成18年2月28日が最初の課税期間となります。

② 課税事業者かどうかは、どうやって決まるの?

課税業者かどうかの判定は、その期間の2年前(これを基準期間と呼びます)の売上が1000万円を超えるかどうかで決まります。 つまり、個人の場合、「平成17年1月1日~12月31日」(以下平成17年分とします)という課税期間の2年前、「平成15年1月1日~12月31日」において1000万円の売上があれば、平成17年分は課税業者ということになります。

逆に平成15年分の売上が1000万円以下ならば、平成16年・17年と売上がいくら増えても、平成17年は課税業者になりません。

ちなみに平成16年が1000万円以上になると、平成18年分が課税業者になってしまいます。 なお、最初の特例として、1年分の売上の計算が困難な事情があるときは、平成15年10月~12月の売上を4倍したものを基準にすることができます。 その3か月間の売上が250万円以下なら、消費税の課税が1年延びることになります。

③ 消費税の税額はどうやって決まるの?

消費税は売上にかかる税金です。 1000万円あれば5%かけて50万円ということになります。 ただし仕入や経費に払った消費税は引くことができるので (「仕入税額控除」と言います)、納税額は次の式となります。

納税額 = (売上×5%) - (仕入・経費×5%)

売上と経費を入力すると消費税額が算出されます。一度お試しください。

④ どんな帳簿が必要なの?

仕入税額控除を引くためには「請求書等」と「帳簿」の両方が必要です。

◆「請求書等」とは

「請求書等」というのは仕入先 ・ 支払先が発行する請求書が原則ですから「領収書さえあればいい」 「銀行から引き落されているから分かる」というのはダメ! 領収書はもちろん、請求書も絶対に保存してください。 例外として「3万円以下の取引」 や高速代など不特定多数に発行する領収書の場合は請求書が無くてもかまいません。

◆「帳簿」とは

「帳簿」には、「取引年月日」 「相手先の氏名 ・ 名称」 「取引金額」 「取引の内容」の4つが記入されていることが要件です。 例えば 「平成15年4月28日」 「○○工務店」 「50万円」 「△△現場応援代金」といった具合です。 毎月取引があるようなところは 「取引の内容」 は 「□□月分仕入」 程度の記載でかまいません。また用紙は問いません。

それにしても、なにやら面倒くさい話です。 しかし、この 「請求書等」 と 「帳簿」 の両方がないと他にどんな証拠があっても仕入税額控除が引けません。 例えば 「資料なんにもない」 という人、「請求書や領収書はあるけど帳簿はつけてない」 という人は売上の5%が税金!という事になります。 「えっ! そんなぁ・・・」 と思った方は民商で記帳を学びましょう。

⑤ 日常の帳簿のつけ方は?

基本的に④に書いた 「取引年月日」 「相手先の氏名 ・ 名称」 「取引金額」 「取引の内容」が書いてあればいいのです。

問題は同じ科目でも消費税の 「課税」 「非課税」 が混在する場合です。 例えば 「接待交際費」 では、飲食費などは 「課税」 ですが香典は 「非課税」 ですので課税仕入に入れてはいけません。

そこで私の私見を言うと、

◆パソコン会計をしている方

「10,000円」のように税込の金額を入力するとコンピュータが 「内税476円」 と自動で計算し、その分を 「仮払消費税」 に振替えてくれます。 ただし例えば香典のように消費税がかからない支払のときは入力の時に消費税の自動計算をさせないように修正する必要があります。

◆手書きで帳簿をつけている方

コンピュータのように自動計算という離れ業が使えませんので税込の金額で記帳するのが現実的だと思われます。 ただし 「課税」 「非課税」 などが混在する科目については、分けて記帳しておくと決算がしやすいでしょう。

⑥ 簡易課税って何のこと?

文字通りなら 「簡単な」 消費税計算ということですが、実際は・・・

③で説明したように消費税の計算は

納税額 = (売上×5%) - (仕入 ・ 経費×5%) ということです。 ここで売上の5%はまだ分かるとして、仕入や経費の中の消費税の計算は課税もあり、非課税もあり、請求書はとっとかないかん、帳簿もつけないかん、と大変だということを前にご説明しました。

「こんなことやっとれん!」 という方のために 「国の定めた比率で納税するのであれば、仕入や経費の帳簿も資料もいらんよ」 というのが簡易課税制度です。

◆国の定めた比率とは

第1種 卸売業 ・・・ 10%

第2種 小売業 ・・・ 20%

第3種 建設 ・ 製造業 (ただし材料仕入がある方) ・・・ 30%

第5種 サービス業等 (飲食業は除く) ・・・ 50%

第4種 それ以外 ・・・ 40%

例えば大工さん (材料仕入あり) で売上が2000万円の方は

2000万円 × 30% × 5% = 30万円 が消費税額になります。

確かに売上だけで計算できるので簡単なのですが、いったん簡易課税を選択すると実際には儲かっていなくても決められた比率で納税しなければなりません。 したがって簡易課税にするかどうかは収支計算書をよく分析し事業計画を慎重に考えて選ばないと思わぬ大損をしてしまう事もあります。

また一人の人がいろんな業種をやっている場合も問題です。

例えば建設業者で材料を持って仕事をしているが (第3種に該当) 同業者に頼まれて応援に行ったという場合の売上は、仕入れがありませんから第4種に該当する売上ということになります。 こうした場合それぞれ売上の種類ごとに比率をかけるのが原則ということになっており、売上が 「明確に区分されている」 ことが必要になります。 区分されていない場合は全ての売上に高い方の比率が適用されてしまいますのでご用心! (なお、複数の種類の売上があるといっても、その構成比が圧倒的に違うという場合には特例があります。)

⑦ 簡易課税の届出は?

いざ簡易課税を選択するとなったら届出が必要です。

提出期限は 「課税年度の始まる1日前まで」 ですから、例えば平成17年1月~12月の年度から簡易課税にしたい方はその年度の始まる前、つまり平成16年12月31日までに届け出ます。 (なお、新たに課税業者になる個人の事業者については、初年度については平成17年中に簡易課税の届出も受け付けられます)

いったん届出を出すと 「やめます」 という届出をしない限りずっと簡易課税となりますし、いったん選択したら2年間はやめることができません。

⑧ 簡易課税ができなくなる?

今回の改悪でもうひとつのダメージは、簡易課税の選択できる業者の売上の上限が2億円から5000万円に引き下げられたこと。

基準期間 (②を参照) の売上が5000万円を超えていると、自動的に簡易課税の選択が無効になり (この際には何の手続も必要ありません)、税務署からは本則課税の申告書が送られてきます。その後、もし5000万円以下の売上になったら、2年後からは簡易課税選択が自動的に有効になります。

この改悪も「平成16年4月1日以降に始まる課税年度」から適用されました。

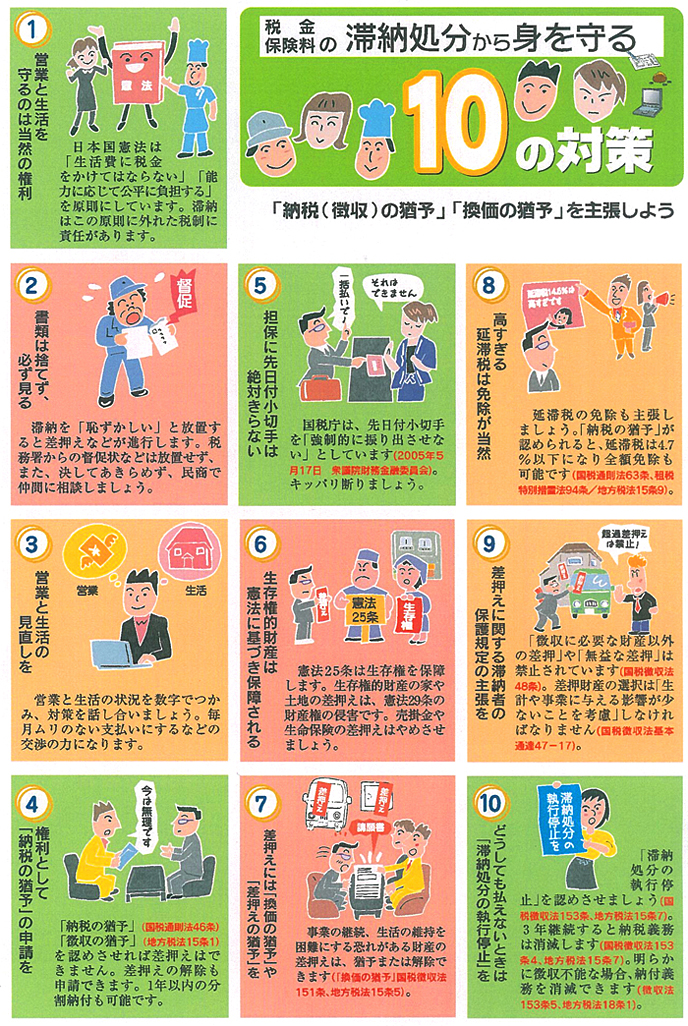

⑨ 税金が払えない! どうしよう!?

一度消費税の課税業者になると、税額はハンパじゃありません。 1000万円しか売上のない飲食業者でも 1000万円×5%-(1000万円×60%(4種)×5%)=20万円 !! となってしまいます。 「とても払えない、困った!」という方、あきらめずに民商で相談しましょう。 今は滞納していても納税者には権利があります。 法律に定められた納税緩和措置も受けられます。 ひどい取立てには一緒に抗議してくれる仲間がいます。

「あぁもうダメだ」 「なるようになるさ」 と税務署からの督促を放置したままだと、それこそ差し押さえなどの強硬手段の口実にされてしまいます。 あきらめず、甘く見ず、民商で相談しましょう。

⑩ 内税化 ・・・ 消費税分の値切りにご用心!

価格を表示する際に消費税を含んだ総額の表示が義務付けられました。 例えば商品に 「100円」 と値札があってレジで 「105円」 もらっていたお店は、平成16年4月1日から値札を 「105円」 というように変えなければなりません。 変えなければ消費税分は身銭を切らされることになります。

「消費者保護のため」 という理由だそうですが、実際には国民の目から消費税を見えなくして将来の税率アップがしやすいように備えるためのものではないでしょうか。

これは消費税の内税化を意味します。取引関係で弱い立場の下請業者などは、これまで別にもらえていた消費税分がもらえなくなることにもなりかねません。十分な注意が必要です。

⑪ 消費税の 「益税」 を考える

免税売上の引下げにしても簡易課税の縮小にしても、その口実は「益税の解消」ということです。 「消費者は消費税を払っているのに、その分が国に入らないのはおかしい」 と言うと、もっともらしいのですが、そのとおりでしょうか?

私たちの仲間に、「消費税が上がったとき、100万円の仕事を、親会社から 『景気も悪いし、工賃を10%カットしてくれ。ついでに消費税もカットしてくれ。いやなら仕事欲しいと言っている所は他にもあるからな』 と言われた」 という方がいます。 この方が受け取った90万円には、『消費税を受け取っている』 と言えるでしょうか?

しかし税務署は 『受け取った』 と言います。 『90万円は内税だ』 といって42857円を取り立てていきます。 これが取引関係で弱い立場にある中小業者の実態であることは、当の国の機関が認めているとおりで中小業者にとっては消費税は 「損税」 そのものです。 その証拠におそらく消費税が上がるからといって喜ぶ中小業者は、ほとんどいないでしょう。

一方、ホンモノの 「益税」 があります。 例えばトヨタ自動車は、輸出した売上には消費税はかけられないからという理屈で、国内取引にかかった消費税分が、なんと還付されています。 その額は実に1367億円!(平成10年3月31日期の有価証券報告書から静岡大学の湖東京至教授(現関東学院大教授)が試算 出所 「全国商工新聞」 1999年4月5日付)

トヨタだけでなく、輸出大企業はみんな同様の還付を受けているのです。 この事実をHPをごらんの皆さんはご存知だったでしょうか?

消費税率が倍になれば還付額も倍になる計算。某経団連会長の 「消費税率を18%にしよう」 という発言のウラが見えてくるような気がしませんか。

⑫ 消費税って結局何のために使われるの?

それが大問題なんです。

政府が 「社会保障の財源の為」 と消費税を導入して22年、5%に上げられてからは14年経ちました。 この間に医療費負担は1割から2割、今では3割にまで上がりました。 年金受給年齢も60歳から65歳に引き上げられました。

福祉・社会保障が良くなったという実感は全くありません。 それどころかどんどん悪くなっています。

その一方で、お金持ちの税率は75%から37%にまで半減されました。 ムダな公共事業には今も湯水のように税金が注ぎ込まれています。 住専や大銀行には何十兆円もの税金が注入されています。

消費税で商売がつぶされてはたまりません。 消費税改悪を凍結させること、消費税そのものを廃止することが、やはり最大の 「対策」 です。